研报数据

期货早参荟萃 20240522

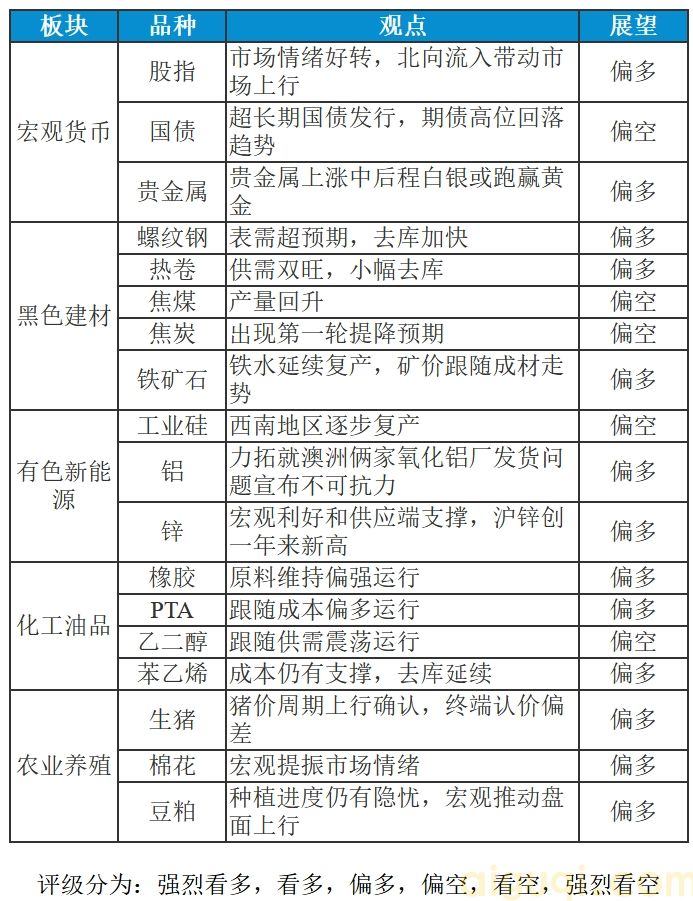

宏观货币

股指

市场动态:数据和新闻方面:①中国 5 月 LPR 出炉,1 年期 LPR 为 3.45%,5 年期以上 LPR 为 3.95%,均维持不变;②、美联储理事杰斐逊表示,判断通胀放缓是否会持续为时尚早;将评估最新数据、经济前景变化和风险平衡,以确定适当的政策利率立场。 隔夜市场:①A股持续攀升,周期股走强;②美国三大股指涨跌不一,其中纳指收涨0.65% 报 16794.87 点,创历史新高;③美债收益率和美元指数双双收涨。

逻辑:社融继续稳增长、消费数据好于预期,政策加速助力经济好转,加码维稳市场,叠加估值的偏低等,后期行情仍值得期待只是市场信心修复需要时间,股指中期底部或已形成,政策偏松信号强化,经济已见好转,然市场情绪存在反转空间,关注地产后续政策变化及外资流向。

展望:偏多

操作建议:观望

国债

市场动态:①LPR连续3个月“按兵不动”,专家称仍存下调空间②财政部:1-4月全国一般公共预算收入同比下降2.7%③部分银行开卖超长期特别国债。

逻辑:多地出台房地产以旧换新措施,市场风险偏好改善,短期期债或继续高位震荡,中期来看,随着刺激政策加码叠加超长债发行期债上行空间或有限。

展望:偏空

操作建议:多TS2409:空TL2409=5:1,当前利差为71bp,预期目标120bp,止损30bp

贵金属

市场动态:美联储二把手等发声:无法过于重视4月CPI一个数据,继续谨慎的政策。十年期美债收报于4.444%。

逻辑:通胀回落重燃市场对于9月降息的预期。中期来看,央行购金成为金价坚挺的主导因素,贵金属上涨中后程白银或跑赢黄金,贵金属多头趋势中期未变。

展望:偏多

操作建议:观望

黑色建材

螺纹钢

市场动态:五大品种钢材产量889.52万吨,周环比增加3.73万吨;五大品种钢材总库存量1813.05万吨,周环比减少71.57万吨;五大材总表需961.09万吨,周环比增加30.89万吨。其中螺纹产量233.58万吨,周环比增加2.97万吨;螺纹总库存量826.53万吨,周环比减少56.73万吨;螺纹表需290.31万吨,周环比增加28.42万吨。

逻辑:五大材供应继续小幅回升,增量主要来自螺纹和线材,五大材表需继续回升,总库存维持快速去库。螺纹产量止降回升,长短流程均有增量,其中长流程贡献主要增量;螺纹表需超预期回升至年内新高,去库速度恢复至节前水平。近期地产放松提振市场情绪,螺纹盘面有所上涨,但产业逐步进入淡季,终端维持刚需采购,今日现货市场高位成交不畅,预计短期钢价宽幅震荡,后续关注供应回升以及淡季逐步来临下,库存去库速度和需求韧性的持续性。

展望:偏多

操作建议:观望

热卷

市场动态:五大品种钢材产量889.52万吨,周环比增加3.73万吨;五大品种钢材总库存量1813.05万吨,周环比减少71.57万吨;五大材总表需961.09万吨,周环比增加30.89万吨。其中热卷产量324.66万吨,周环比减少0.46万吨;热卷总库存量415.65万吨,周环比减少5.84万吨;热卷表需330.50万吨,周环比增加7.39万吨。

逻辑:五大材供应继续小幅回升,增量主要来自螺纹和线材,五大材表需继续回升,总库存维持快速去库。热卷产量微降,表需呈现出较强韧性,回升至同期略高水平,即使在高供给下依旧快速去库,厂库和社库均有所去库。近期地产放松提振市场情绪,热卷盘面有所上涨,但产业逐步进入淡季,下游观望情绪较浓,预计短期钢价宽幅震荡,后续关注供应回升以及淡季逐步来临下,库存去库速度和需求韧性的持续性。

展望:偏多

操作建议:观望

焦煤

市场动态:炼焦煤现货弱稳。焦煤产量总体继续恢复,山西要求部分地区增加产量。国内产地炼焦煤价格弱稳,港口价格部分上涨10-50元,海外炼焦煤峰景指数下跌2美元,蒙煤价格企稳,仓单价格为1630-1690左右。

逻辑:炼焦煤现货弱稳。近期焦煤产量增加,同比仍然为负。焦化厂盈利仍然不错,产量继续复产但增幅放缓。焦煤近期矛盾并不大,跟随成材反弹为主,期货再次升水,总体逐步转空。

展望:偏空

操作建议:逢高做空

焦炭

市场动态:5月20日日照、青岛港焦炭价格不变,折算仓单价格2110元,部分出现第一轮提降。贸易现汇出库:准一级焦1960,一级焦2060;工厂承兑平仓:二级2040,准一级2140,一级2240;一级干熄2600。

逻辑:国内冶金焦市场不变。焦化产量利润继续不错,产量继续增加。下游钢厂利润略好转,总体铁水稳中有增。部分出现第一轮提降预期,但港口价格并未变化,期货继续升水,短期跟随成材反弹,总体再触碰前期高点难度较大。

展望:偏空

操作建议:逢高做空

铁矿石

市场动态:5月20日Mysteel统计全球发运量3068.7万吨,环比上周增加65.8万吨;澳洲发运量1751.3万吨,环比上周减少66.3万吨;巴西发运量704.3万吨,环比增加76.4万吨;45港到港量2847.1万吨,环比增加700.7万吨;中国45港进口铁矿石库存总量14740万吨,环比上周四减少65万吨。

逻辑:全球发运小幅增加,减量主要来自澳洲,巴西和非主流发运上升;受到港节奏影响,本期45港到港量大幅增加,增量主要来自巴西和非主流,两者的到港创下近五年同期新高。需求端,铁水还在复产进程中,铁水高度逐渐接近往年同期水平,但预计复产最快的时段已经过去,复产速度将逐步放缓;近期地产放松提振市场情绪,但产业逐步进入淡季,预计矿价短期跟随成材宽幅震荡。

展望:偏多

操作建议:观望

有色新能源

工业硅

市场动态:和硕县新疆耀聚硅基新材料有限公司10万吨工业硅技术改造项目开工。

逻辑:西北地区产量继续高位回升,四川地区开炉数有所增加,西南地区先于往年复产;整体供应量持续攀升。需求方面,有机硅产品价格相对持稳,生产成本小幅回升,亏损加剧,企业产量略有增加,小幅去库维持;多晶硅价格继续走弱,厂商成本持稳,但亏损仍在加剧,产量持续下降,大幅累库状态维系,近期部分厂商的检修以及降负生产计划可能会对工业硅需求有影响;整体下游需求维持偏弱。总库存继续小幅累库。本周盘面小幅回落,四川地区电价出现下调,西南地区在丰水期即将来临时逐步开始复产,预计工业硅价格将继续承压。

展望:偏空

操作建议:观望

铝

市场动态:阿拉丁(ALD)根据海外媒体消息,据知情人士透露,力拓集团就澳大利亚雅文(Yarwun)氧化铝冶炼厂和昆士兰(Queensland)氧化铝有限公司这两家冶炼厂的氧化铝发货宣布不可抗力因素,称用于能源供应的天然气库存/供应短缺。

逻辑:阿拉丁根据海外媒体消息,力拓集团就澳大利亚雅文氧化铝冶炼厂和昆士兰氧化铝有限公司这两家冶炼厂的氧化铝发货宣布不可抗力因素,称用于能源供应的天然气库存/供应短缺。上述两家氧化铝企业建成产能720万吨,运行产能波动于600万吨左右。国内方面北方矿山暂未复产,矿端支撑以及下游需求增加使得氧化铝维持偏强格局。电解铝价格虽全球库存大幅累库,但因有色板块整体偏强,以及地产端一系列重磅政策密集出台,短期仍维持偏强震荡。

展望:偏多

操作建议:观望

锌

市场动态:5月17日,国务院新闻办公室举行国务院政策例行吹风会,一系列重磅房地产政策密集出台,形成金融政策组合拳。旨在通过降低购房门槛、提供融资支持、盘活存量住房等措施,促进房地产市场的平稳健康发展。具体政策措施可以分为保交房、消化存量房产和优化增量住房了两个部分。

逻辑:锌矿偏紧格局延续,国内锌矿加工费持续下探,且均价已经跌下3000元/金属吨的关口,同时进口TC也在持续走低。但是锌锭产量方面,5月精炼锌产量或将环比增加2.68万吨至53.14万吨,因在锌价和副产品价格高位的背景下,目前的加工费冶炼厂基本还能维持正常生产,消费方面,因锌价维持高位以及环保督察等因素影响,上周镀锌和压铸锌企业下游开工率均有所下滑,库存仍位于高位。短期因宏观利好和供应端支撑,锌价偏强运行。

展望:偏多

操作建议:观望

化工油品

橡胶

市场动态:ANRPC最新发布的2024年4月报告预测,4月全球天胶产量料增2.9%至74.7万吨,较上月下降5%;天胶消费量料增2.5%至128.3万吨,较上月下降8.4%。

逻辑:全球主产区陆续开割,高价对原料的刺激将是今年博弈重点。全钢库存压力较大,成品库存处于同期高位,关注节后复工节奏。社会库存及青岛港均呈现去库,保税区小幅累库,近期仍然较难出现大幅累库。短期产区天气反复,降雨扰动上量偏慢,供应端表现仍然偏紧,泰国原料继续走强,短期对盘面形成支撑,但缺乏进一步利多提振,供应放量预期持续,继续上行驱动有限,RU09合约关注15000上方压力。短期冲高回落风险较大,中长期天胶重心上移趋势未改,NR主力合约在11500附近存在强支撑,逢低多配为主。重点关注天气端变化。

展望:偏多

操作建议:NR回调低吸

PTA

市场动态:英力士2#故障,PTA开工下滑至69.94%(-1.46);聚酯开工86.44%(平稳);PTA现货价格收涨50至5910元/吨,现货均基差收涨2至2409+2;PX收1033.67(+19.67)美元/吨,PTA加工区间参考366.08(-6.46)元/吨;国际原油下跌。

逻辑:PTA有装置故障,供降需稳;供需偏强;加工费下跌。国际原油下跌,PX现货上涨,成本支撑偏强;短期PTA跟随成本偏强震荡。

展望:偏多

操作建议:观望

乙二醇

市场动态:5月18日-19日开工率平稳;5月20日国内乙二醇总开工54.43%(升0.53%),一体化53.64%(平稳);煤化工55.84%(升1.47%);聚酯开工86.44%(平稳)。截至5月20日,华东主港地区MEG港口库存总量76.07万吨,较上一统计周期增加0.44万吨。国际原油下跌,煤炭价格平稳 。

逻辑:供升需稳;主港库存略累库,预期到港量减少,下游负荷平稳 ,供需略转宽松;原油下跌,煤炭价格平稳,成本支撑偏弱;跟随供需偏空震荡。

展望:偏空

操作建议:观望

苯乙烯

市场动态:ICE布油期货07合约下行0.27美元/桶至83.71美元/桶;苯乙烯华东港口去库0.43万吨至6万吨;纯苯华东港口去库0.8万吨至4.77万吨。

逻辑:隔夜原油小幅下行,对于芳烃支撑略减弱。苯乙烯华东港口库存降至近五年同期低位,持续去库提振市场情绪。下游EPS有利润,PS利润下行,ABS利润修复明显,三S开工仍有上行空间。原料端纯苯去库,价格仍处于近五年同期高位,对于苯乙烯仍有支撑。短期盘面或偏强震荡,关注原油企稳情况。

展望:偏多

操作建议:观望

农业养殖

生猪

市场动态:二育持续进场,终端认价情绪偏差

逻辑:养殖端来看,断档预期正式到来,散户二育情绪升温,叠加暴雨后猪瘟增多,供应边际缩减,关注南方暴雨后非瘟情况;需求端,终端对于高价认价情绪较差,入库需求暂未启动,短期来看,供需双减下猪价缓慢上涨,盘面在断档预期下开始继续上攻,主力合约再破上方18000压力,谨慎预期下月差仍反套为主,关注南方暴雨后非瘟情况。

展望:偏多

操作建议:关注远月逢低做多机会

棉花

市场动态:ICE 2号棉花收涨0.04%。23/24南疆机采3128/28B杂3内报价CF09+650左右疆内库;23/24北疆机采3129/29B杂3内成交价在CF09+1000以上疆内库。

逻辑:1. 需求端纺织下游步入传统淡季,现货交投有所走淡,但下游库存并不高;2. 新季种植端,新疆棉种植面积或小幅下降2.4%,产区天气较好,美棉新季大幅的增产预期强烈,巴西23/24年度产量增产明显;3.近期宏观改善提振市场情绪,短期或延续反弹,但产业端驱动缺乏,关注15500附近压力。

展望:偏多

操作建议:观望

豆粕

市场动态:种植进度有隐忧,宏观推动整体上行;油厂顺势抬价,到港压力偏小

逻辑:外盘来看美豆播种进度尚可,但连续暴雨下仍有隐忧,宏观降息预期推动商品上行,震荡空间上移至【1200,1350】美分,关注播种季天气影响;国内来看,进口成本上涨下,油厂在榨利驱动下开始抬价,贸易商适当补库,到港压力较预期偏小,预计2409合约或上攻3600后偏多震荡。

展望:偏多

操作建议:M2409逢低做多

免 责 声 明

本报告仅供参考,不构成投资建议,不属于交易咨询类报告。

热点信息

-

市场动态:数据和新闻方面:①美国非农数据的爆冷在市场上引发蝴蝶效应,全球股市遭遇“黑色星期一”;日本...

-

市场动态:数据和新闻方面:①央行罕见月末增开MLF,利率下调20个基点;②美国第二季度实际GDP年化...