专属服务

程序化交易策略定制编写-股期开户可免费定制

1.1 项目背景

我们量化研发团队打造独具特色的增值服务,旨在在传统资讯、研报服务模式的基础上,为客户提供专属的量化交易程序定制开发服务。这项服务是国内首家为客户提供免费的策略定制服务,具有创新型和特色化。

通过深度挖掘客户需求,我们根据客户的交易思路和策略,结合研发部门开发的数据模型,打造出让投资者满意的量化交易程序。这些程序为客户带来全新的交易模式,最大限度地满足不同类型投资者的投资交易需求。

1.2 量化交易的优势

① 快速高效

量化交易投资是由计算机自动产生交易策略的一种投资方法,通过建立数学模型来实现交易理念,并通过对模型不断优化、不断改进实现对市场交易机会的准确跟踪,提升交易胜利和盈利率。

② 客观理性

量化交易投资具有完整的评价体系。模型建立后,通过对历史数据进行回测检验,确定模型在各个行情阶段均能有效运行,实现盈利;同时将模型加载至其他交易品种进行测试,确保模型通用性较强。

③ 准确及时

当市场容量极大时,人工交易很难实现全市场跟踪监测。而量化交易投资借助于计算机强大的计算功能,准确及时的进行全市场扫描,及时跟踪发现并准备评价交易机会,克服主观情绪的偏差。

④ 风险可控

针对模型具有详细的评价体系,可以通过对历史数据的测试得到模型在未来市场中大致的风险收益比;同时也可以通过对于模型的不断优化,提高模型的胜率和收益率。

⑤ 节省时间

量化交易还极大地节省了时间成本。通过电脑批量处理交易逻辑,大幅减少了人工处理数据和策略判断的时间消耗,提高了整体的交易效率。

⑥ 减少精力

量化交易减轻了投资者的精力负担。计算机的全天候实时监控确保了不会错过任何交易机会,从而减少了投资者在交易操作上所需投入的精力。

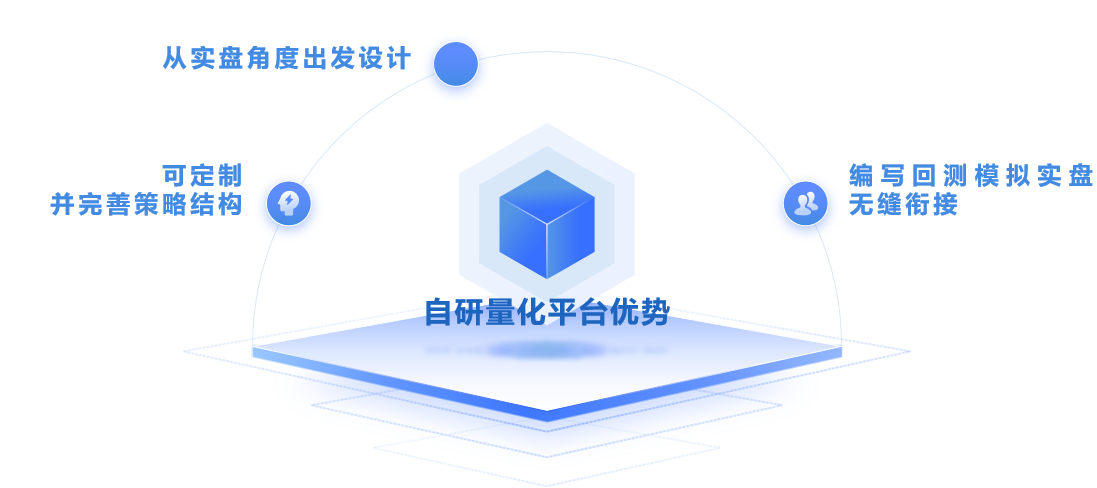

2. 研发平台介绍

我们已搭建自有专属的量化投资策略研发平台,该平台具备以下功能:

① 能编写量化投资模型

搭建了PYTHON语言量化编写平台实现对接CTP接口,让客户程序化交易更简单、便捷,摆脱了第三方软件的束缚,降低客户使用成本,同时可为私人专属定制编写,全程免费!

② 能对策略表现进行历史回测

在期货历史交易数据的时间框架里,把编写好的量化策略模型通过历史数据做一次彻底的回溯检查,观察策略的有效性,并调整策略模型中的问题,优化进出场策略逻辑。

③ 能无缝对接模拟交易和实盘交易

编写好策略模型通过模拟交易来监测策略的稳定性和盈亏表现;在模拟交易评估结果满意之后,通过实盘交易,检验实盘交易真实绩效,后续逐步完善、改进和升级。

国内量化平台特点对比:

平台研发特色:

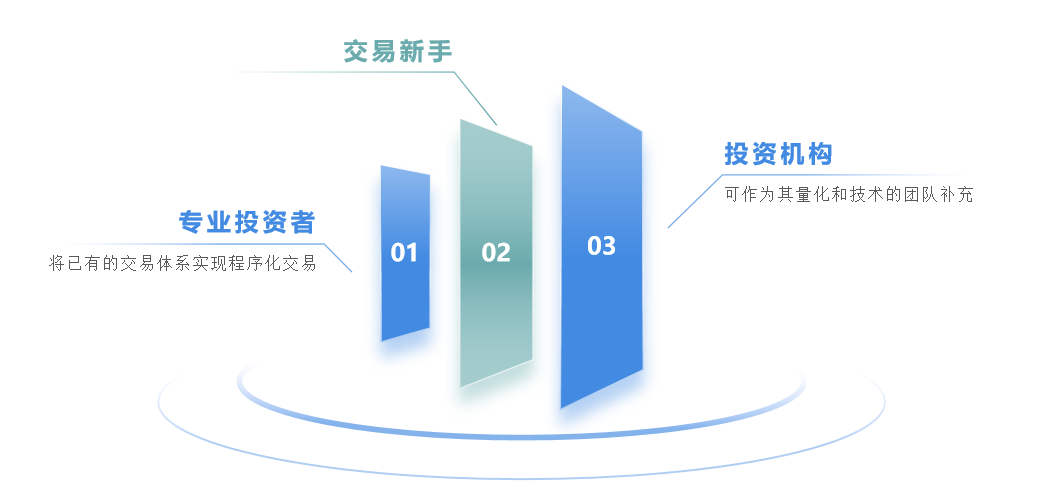

3. 适用的客户群体

4、研发策略(趋势1号)示例展示(更多策略/实盘业绩 咨询TEL:17896090076)

一套优秀的策略必须能够适应大多数活跃的期货品种。因此,该策略在设计过程中,从最底层的核心思想就摒弃了品种相关性、专注于市场自身的波动规律来架构整个策略,使得策略的普适度得以充分拓展,该策略能够适应大多数活跃的期货品种。

策略在趋势判定时,要求趋势必须是多周期共同出现,放弃单一的趋势信号,从而过滤掉大部分的趋势假突破,大幅提升策略的胜率。

多品种组合运行,从而规避单一品种无趋势时造成的权益曲线横盘,从概率角度缩小回撤, 提升策略收益的稳定性。

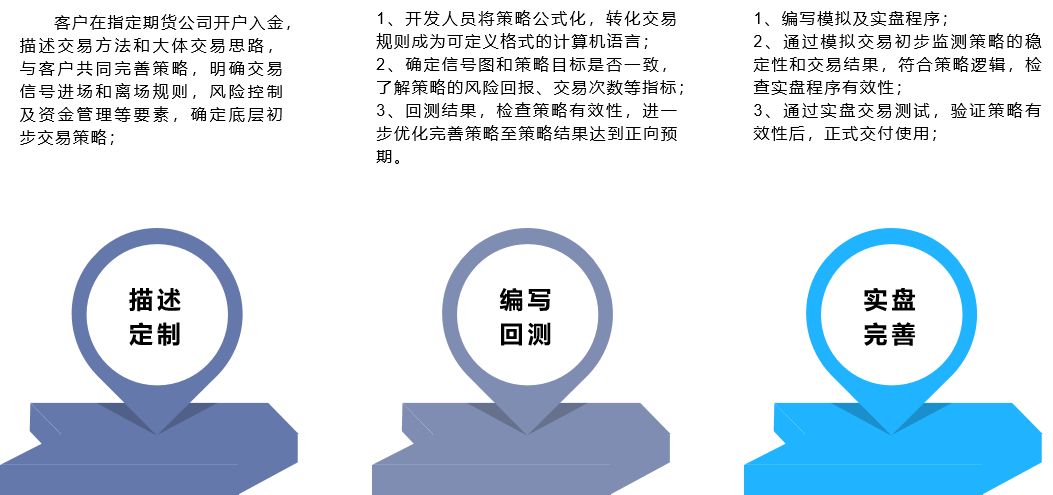

5、定制编写流程

6、售后与维护

7、股期咨询

QQ :2073725958

TEL:17896090076

附件:

交易策略需求表(样表)

策略名称 | 提交人 | 提交日期 | 版本 | ||||

策略类型 | 趋势型□ 套利型□ 震荡型□ 日内型□ 其他□ (请说明)

| ||||||

交易对象 | 股票□ 期货□ 债券□ 外汇□ 跨市场□ 其他□(请说明)

| ||||||

策略思想概述 | |||||||

初始化操作 | |||||||

类型 | 多空 | 规则说明 | 监测时机 | ||||

头寸 规模 | 多 | ||||||

空 | |||||||

入市 条件 | 多 | ||||||

空 | |||||||

止损 规则 | 多 | ||||||

空 | |||||||

离市 条件 | 多 | ||||||

空 | |||||||

操作 策略 | 多 | ||||||

空 | |||||||

指标说明(按计算依赖顺序进行说明) | |||||||

指标名称 | 指标的计算公式 | 备注(指标的出发点、含义等) | |||||

附录1:填表说明

¥ 交易系统的完整性:一个完整的交易系统必须从6个方面来描述:交易对象(市场)、头寸规模、入市、止损、离市、操作策略。

¥ 交易对象(市场):决策是买卖什么,或者本质上在何种市场进行交易。

¥ 头寸规模:有关买卖多少的决策绝对是基本的,然而,通常又是被大多数交易员曲解或错误对待的。买卖多少既影响多样化,又影响资金管理。

¥ 入市条件:何时买卖的决策通常称为入市决策。自动运行的系统产生入市信号,这些信号说明了进入市场买卖的明确的价位和市场条件。

¥ 止损规则:不会止住亏损的交易员不会取得成功。关于止亏,最重要的是在你建立头寸之前预先设定退出的点位。

¥ 离市条件:何时退出赢利头寸的问题对于系统的收益性是至关重要的。任何不说明赢利头寸的离市的交易系统都不是一个完整的交易系统。

¥ 操作策略:即如何进行买卖。信号一旦产生,关于执行的机械化方面的策略考虑就变得重要起来。这对于规模较大的帐户尤其是个实际问题,因为其头寸的进退可能会导致显著的反向价格波动或市场影响。

¥ 初始化操作:说明交易系统在启动前的技术性准备。

¥ 监测时机:交易信号实际都是市场中出现的事件。对于不同交易信号的监测应该是在不同类型的事件中监测的。对于自动化的交易系统而言,交易信号必须是系统可以以技术手段自动获取的,通常包括:NewTick(最新实时价格), NewBar(最新Bar数据),OrderFilled(成交回报),OrderCancelled(撤单回报)等。

填写示例:海龟交易系统样表

策略名称 | 提交人 | 提交日期 | 版本 | |||||

海龟交易系统 | 丁竞渊 | 2011-06-24 | 1.0 | |||||

策略类型 | 趋势型√ 套利型□ 震荡型□ 日内型□ 其他□ (请说明) | |||||||

交易对象 | 股票√ 期货√ 债券□ 外汇√ 跨市场□ 其他□(请说明) | |||||||

策略思想概述 | ||||||||

基于“截断亏损,让利润奔跑”的交易哲学的趋势型交易系统。市场中由于人性的贪婪和恐惧以及经济周期的影响,会造成市场走势的持续上升或持续下跌从而形成趋势。不预测市场的顶部和底部,只是被动的追随价格,趋势跟踪者会在上涨趋势形成以后才买入,在市场下跌趋势形成后才卖出。 在操作上,以波动性N(或ATR)确定头寸,即波动性与头寸规模关联。以价格对Donchian通道的突破为买卖信号,逐步增加单位头寸规模。海龟以头寸风险为基础设置止损。任何一笔交易都不能出现2%以上的风险。则止损位以入市价格与ATR共同决定。海龟的止损以ATR为基础,能够适应市场的波动性,不稳定的市场有更宽的止损。把风险分散在所有的入市决策上,导致更好的多样化和更为健全的风险管理。离市则以价格向下突破10(或20)日最低价(多头头寸)为信号,全部退出头寸。 | ||||||||

初始化操作 | ||||||||

类型 | 多空 | 规则说明 | 监测时机 | |||||

头寸 规模 | 多 | 单一市场:不超过4单位(TU) 高度相关市场:不超过6单位(TU) 低相关度市场:不超过10单位(TU) 单向交易(多头或空头):不超过12单位(TU) | NewTick/NewBar | |||||

空 | 同上 | |||||||

入市 条件 | 多 | 系统一:若价格向上突破DonchianShortUp且未达到头寸规模限制则建仓一个单位 系统二:若价格向上突破DonchianLongUp且未达到头寸规模限制则建仓全部剩余单位 | NewTick | |||||

空 | 系统一:若价格向下突破DonchianShortDown且未达到头寸规模限制则建仓一个单位 系统二:若价格向下突破DonchianLongDown且未达到头寸规模限制则建仓全部剩余单位 | NewTick | ||||||

止损 规则 | 多 | 一般情况:所有头寸单位止损价调整为:入市价格-2*ATR 当日跳空高开:当前头寸调整为:入市价格-2*ATR;其余头寸不变。 | OrderFilled | |||||

空 | 一般情况:所有头寸单位止损价调整为:入市价格+2*ATR 当日跳空高开:当前头寸调整为:入市价格+2*ATR;其余头寸不变。 | OrderFilled | ||||||

离市 条件 | 多 | 系统一头寸:如果价格波动向下突破 10 日最低价,头寸中的所有单位都会退出。 系统二头寸:如果价格波动向下突破20 日最低价,头寸中的所有单位都会退出。 | NewTick | |||||

空 | 系统一头寸:如果价格波动向上突破 10 日最高价,头寸中的所有单位都会退出。 系统二头寸:如果价格波动向上突破20 日最高价,头寸中的所有单位都会退出。 | NewTick | ||||||

操作 策略 | 多 | 入市:按照价格突破,逐个交易单位建仓; 止损:按照止损位止损; 离市:则到达条件立即退出全部头寸 | ||||||

空 | 同上 | |||||||

指标、参数说明(按计算依赖顺序进行说明) | ||||||||

指标名称 | 指标的计算公式 | 备注(指标的出发点、含义等) | ||||||

TR | TR = max(H-L, H-PDC, PDC-L) | H:当日最高价; L:当日最低价; PDC:前一交易日收盘价 | ||||||

ATR(N) | ATR=(19*PDN+TR)/20 | TR的20 日指数移动平均 PDN:前一交易日的ATR TR:当日的TR | ||||||

DPP(Dollars per Point) | 参考交易所规定 | 每点价值量:一个整点的价格移动所代表的价值 | ||||||

VV (Value volatility) | VV=ATR*DPP | 价值量波动性 | ||||||

AV(Account Value) | AV=cash+price*size | Cash:当前可用资金 Price:当前价格 Size:当前持仓 | ||||||

TU(TradingUnit) | TU=(AV*0.01)/(ATR*DPP) | |||||||

DonchianLongUp | 55日Donchian通道上轨 | |||||||

DonchianShortUp | 20日Donchian通道上轨 | |||||||

DonchianLongdown | 55日Donchian通道下轨 | |||||||

DonchianShortDown | 20日Donchian通道上轨 | |||||||